Zoom是硅谷一家提供视频会议SaaS产品的科技公司,上周五提交了IPO,跟其他申请IPO的科技公司不一样的是,Zoom本身已经实现了盈利,而且财务指标还非常漂亮,在今年1月31日结束的这个财年里面,Zoom实现了约3亿3千万的营收和760万的净利润,营收比起上一个财年暴涨了118%。

从他们的招股说明书(S-1)里面(完整的招股说明书见),我们可以学习到他们与众不同的产品方法论。

Zoom的发展历程

先看看Zoom的发展历程:

2011年:Zoom成立;

2013年:首次发布产品Zoom Meetings,到年底一共产生了2亿分钟的会议时间;

2014年:发布产品Zoom Chat、Zoom Video Webinar (相当于活动视频直播) Zoom Rooms(视频会议室产品);

2015年:员工达到100人,和Slack以及Salesforce形成合作伙伴关系;

2016:原生支持和skype的互联互通,年度的会议时间到了60亿(注意,相比2013年翻了30倍);

2017:发布开发者平台,第一次举办用户大会,再英国和澳洲新设了办公室;

2018:发布了Zoom Phone(企业电话系统)、Zoom App Marketplace(第三方应用市场),和Atlassian(就是发布Jira、Confluence和Bitbucket等产品的公司)及Dropbox形成了合作伙伴关系;

2019年:每月的会议时间达到50亿分钟(相当于2016年又翻了10倍)。

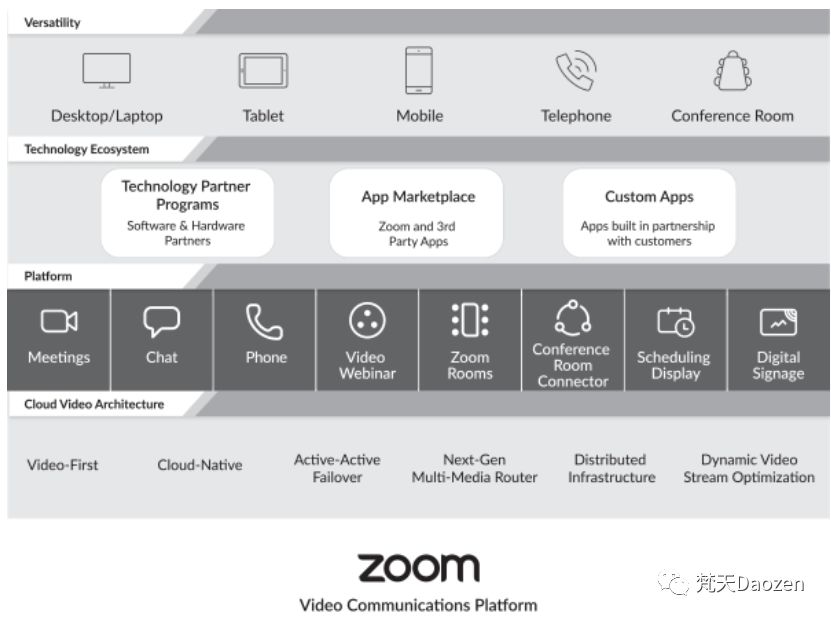

Zoom的产品

Zoom的价值主张是“让Zoom会议比面对面会议更好”,他们的平台是一个视频优先的沟通工具产品,包括视频、IM、内容分享。他们的产品是基于云的SaaS,提供和其他软件甚至物理空间设备的整合能力。Zoom一年内可以推出两百多个新的功能点或者功能优化,以及投入20%的开发力量去开发一些客户提出的对于垂直客户群体有价值的功能,他们的产品体系如下:

Zoom认为自己最重要的一个特点就是他们能够对广泛的设备、操作系统、第三方应用进行支持。Zoom支持Windows、Mac、iOS、安卓和Linux等平台,他们也已经实现和Atlassian、Dropbox、 Google、 LinkedIn、 微软、 Salesforce, Slack等等一系列第三方效率、协作、数据、安全产品的整合。

Zoom的GTM方式

Zoom的发展是很迅猛的,他们自己把这种高效发展归功于“良好用户体验的正向循环”。一个普通的用户注册马上就能免费邀请会议,而且会议体验非常好,所以很快当中的很多被邀请的用户也会开始付费来使用更高级的功能。还有一些相关的指标(都来自于招股说明书):

在19财年,Zoom有50800个多于10人的企业用户,这些用户贡献了78%的营收;

Zoom有344个年收费10万美元以上的大客户(比起上一年增长了141%),这些大客户贡献了公司30%的营收。而这344个大客户里面,有55%的客户在开始付费之前用了起码一次免费的会议;

从17年开始,Zoom最大的10个客户占营收不超过10%,2019年更是没有任何一个客户占营收5%;

这一年,财富500强公司里面,有超过50%的公司至少试过一次收费的会议,但其中只有4%的公司有付费超过10万美元,这意味着Zoom还有很大的增长空间;

年度经常性收入(ARR)里面的74%来自年度或者多年合同的订阅,其中多年订阅的平均时间是2.4年;

Zoom2018年的平均NPS是70分;

Zoom的客户在采购实施了Zoom的产品之后用量会大增,举例,某个健康中心在用其他产品的时候,一星期的会议数少于100次,换用了Zoom之后,平均一周会议暴涨到2000次;

Zoom的平台架构可以做到网络丢包率就算到了40%,依然能够高效进行会议;他们的架构可以支持单个会议支持一万个以上的参与者;

Zoom提供 24/7/365全天候的客户支持,形式包括在线即时聊天、电话和视频,在19财年的最后3个月里面,客服满意度超过90%。

作为一个企业应用公司,Zoom有它自己独特的推向市场方式。跟典型的那种客户(掏钱购买的人)不是用户,主要依靠销售想企业购买决策人推销的企业应用不同,Zoom利用终端用户进行病毒式传播,首先给终端用户特别好的使用体验,让他们不断地进行传播(而会议软件原生的就自带了病毒传播的属性,因为用户会不断地邀请其他用户参加会议),再通过用户自助购买、销售人员、代理或者合作伙伴进行销售,这种方式让他们的销售转化非常高效和节约。就像上面提过的,有55%的大客户(年付费超过10万美元的)用了起码一次免费的会议后来再被转化为收费用户的。

简单归纳,整个销售漏斗是这样的:

用户(通过各种方式)接触到Zoom,留下印象;

用户试用Zoom的免费会议功能(单次限制在40分钟内);

用户只需很低的门槛(绑定一张信用卡)就能够变成付费用户;

用户在他们的企业内开始推荐和传播;

Zoom的销售团队借此向企业销售完成的视频会议方案(后面还有电话系统)。

这种Freenium的模式并不罕见,例如Atlassian和Dropbox,但对于Zoom来说最巧妙的地方在于产品自己就原生带有了病毒传播的特性——每一次会议,都会利用到用户自身的关系链,传播给更多的用户。

这种GTM的方式也让Zoom并不依赖烧钱的方式来实现增长,体现在财报上就是有超高的资本利用率,他们账上有1.764亿美元的现金和有价证券,“我们近年来大部分的融资仍在我们的资产负债表上”。还有一点很厉害的是,作为一个企业应用,Zoom客户的平均投资回报周期是9个月,就是说无论客户的获取成本有多高,平均也只需要9个月的时间就能回本。

旧市场的新颠覆者:我们该学习些什么

其实有个有趣的地方是,Zoom其实并不是在一个原来空白的市场上进行创新的产品,反而这个市场原来就有很多玩家,例如微软、Cisco的Webex、Google的Hangouts、GoToMeeting等等,这些产品原本已经占据了很多的企业市场,然而Zoom的出现用上面这些产品都无法比拟的速度攻占了越来越多的企业客户。

而这种速度上的差异来自一个很简单的原因:Zoom能够提供更好的体验,这种体验不仅仅能给到已有的用户,还能给到那些被现有用户邀请参加会议的新用户,而这些新用户又会不断地转化为付费用户。

Zoom的方式跟我们常见的2B企业应用对比起来就是个异类。典型的企业软件,往往是:

最终的购买客户往往不是终端用户,所以终端用户的体验并不是最重要的;

比起最终的体验,这些客户更喜欢有长长的feature list的产品,而且想要更多功能:包括那些定制的、拍脑袋的需求;

复杂的购买决策和很长的销售周期:接触、拜访、演示、试点、实施上线、回款;

整个产品的销售到应用过程是自上而下的,关键在于搞定客户企业里面的关键人,可能是业务部门、信息部门的领导。

而Zoom则是反其道而行之:

终端用户的体验是核心,用这种体验来达到产品在终端用户处的病毒式传播;

自下而上的应用和销售过程,一个免费使用的终端用户很可能就会成为一个企业内部的布道者,推动着企业的采购;

超低的体验试用门槛;

很短的销售周期和投资回报周期;

和行业合作伙伴的良好整合,提供一个完整的体验

作为一个曾经的2C,现在的2B企业产品从业者,见证了现在中国在2C产品上层出不穷的创造力和已经跟国际接轨的产品用户体验,但在2B产品上,特别是面向大客户的企业产品,虽然现在有云,SaaS化也开始深入人心,不少企业好像还未能摆脱十几年前软件产品和GTM模式,还处于苦苦地打单、拼价格战、项目定制实施的模式。但Zoom的故事告诉我们,其实我们还可能选择一条不同的道路的。

https://mp.weixin.qq.com/s/sMuKlRiO6E19MEeqLTwyrQ